对不少人来说,“并购重组”是一个既熟悉又陌生的概念,几乎天天见诸媒体,但又不得其要领。

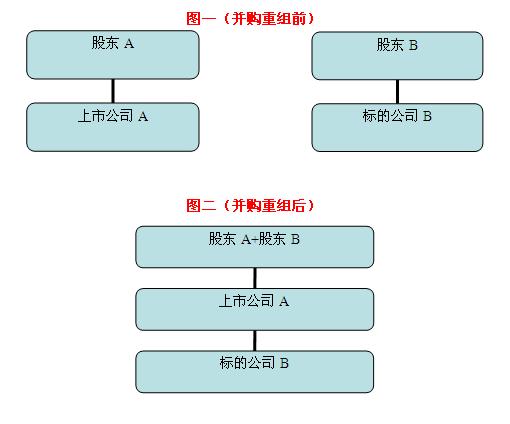

站在上市公司的立场上,并购重组可以分为两种类型:主动型和被动型。前者是指上市公司经营的不错,想进一步拓展业务或战略转型,于是去并购其他标的公司;后者则指上市公司经营的不好,连年亏损成了ST,被其他未上市但想上市的标的公司相中,在上市的壳中注入标的公司的优质资产从而实现资产重组。不论是哪种类型,其原理均可归纳为如下两张图。

在主动型并购重组的情况下,通常的做法是由上市公司A向股东B定向发行股票(常伴有同时支付一定的现金),以用于购买股东B所持有的标的公司B的股权。交易完成后,标的公司B成为上市公司A的子公司,股东B持有一定数量的上市公司A的股票,股东A一般仍然保有对上市公司A的控股权。

在被动型并购重组的情况下,操作上也是由上市公司A向股东B定向发行股票,以向股东B购买其所持有的标的公司B的股权。交易完成后,标的公司B成为了上市公司A的子公司(或曰:标的公司B的资产注入到了上市公司A的壳中,从而实现自身资产的间接上市),股东B则持有了上市公司A增发的股票,且常常因此获得对上市公司A的控股权;股东A虽然失去了控股权,但使自己的ST股票重新恢复上市交易,并在这一过程中清理了原有的债务、担保等不良资产,可谓各有舍得。